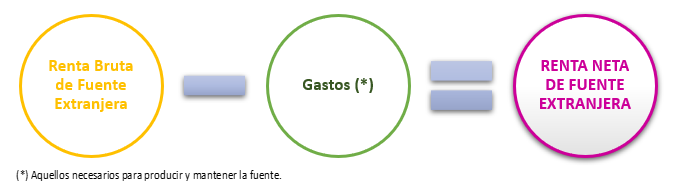

Renta Neta de Fuente Extranjera

Se deducirá de la renta bruta los gastos necesarios, dichos gastos incurridos se acreditarán con los documentos emitidos en el exterior de conformidad a disposiciones del país respectivo.

¿Qué información debe contener el documento para acreditar el gasto?

- Nombre, denominación o razón social.

- Domicilio del transferente o prestador del servicio.

- Naturaleza u objeto de la operación.

- Fecha y monto de la operación.

Además, deberás presentar una traducción al castellano de dicho documento, cuando la SUNAT te solicite.

Cuando las Rentas de Fuente Extranjera se suman a las Rentas de Trabajo

El cálculo se realiza de la siguiente manera:

¿Cómo calculo el Crédito por Renta de Fuente Extranjera?

El Impuesto a la Renta abonado en el exterior es crédito deducible al Impuesto Anual de Renta de Trabajo y Renta de Fuente Extranjera, siempre y cuando no exceda el importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el exterior.

Donde:

RNT = Renta Neta de Trabajo (Renta Neta de Cuarta y Quinta categoría).

RNFE = Renta Neta de Fuente Extranjera.

7 UIT = S/ 34,650 (año 2023).

3 UIT = Hasta S/ 14,850 (año 2023).

Luego, comparar el monto efectivamente pagado en el exterior y el resultado de multiplicar la Renta de Fuente Extranjera por la Tasa Media, elegir el menor.

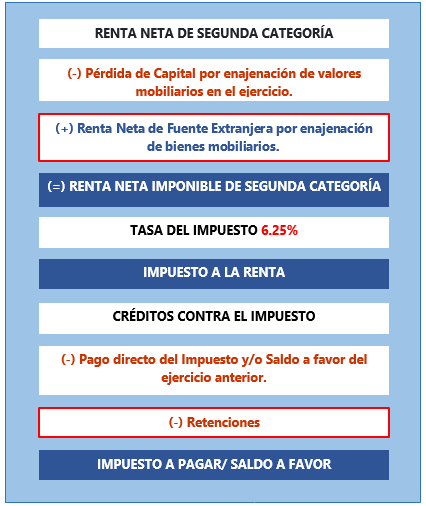

Cuando las Rentas de Fuente Extranjera se suman a las Rentas de Segunda Categoría

El cálculo se realiza de la siguiente manera: