Pasos para realizar el cálculo de la retención mensual

A continuación te mostramos los pasos que realiza tu empleador para determinar la retención mensual de Quinta categoría.

En el mes en el que se paguen remuneraciones ordinarias

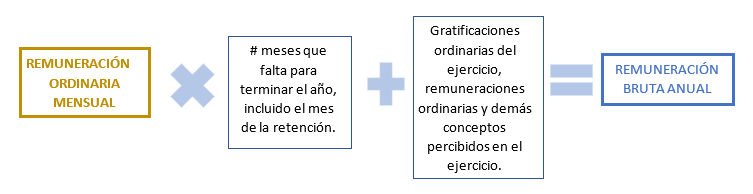

| Paso 1 | La remuneración mensual puesta a disposición del trabajador, se multiplica por el número de meses que falte para terminar el ejercicio, incluyendo el mes al que corresponde la retención. A dicho resultado se le suma las gratificaciones ordinarias, las remuneraciones y demás conceptos que se hubieran puesto a disposición del trabajador en los meses anteriores del mismo ejercicio. |

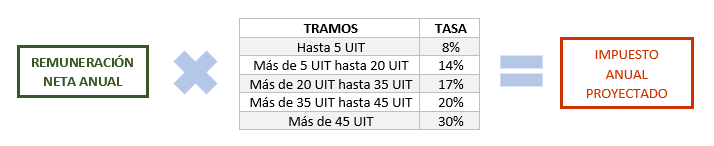

| Paso 2 | Al resultado obtenido en el paso 1 se le resta el monto equivalente a las 7 UIT (para el 2024 la suma de S/. 36,050) |

| Paso 3 | Al resultado obtenido en el paso 2, se le aplica las tasas progresivas acumulativas, determinándose así el Impuesto Anual Proyectado. |

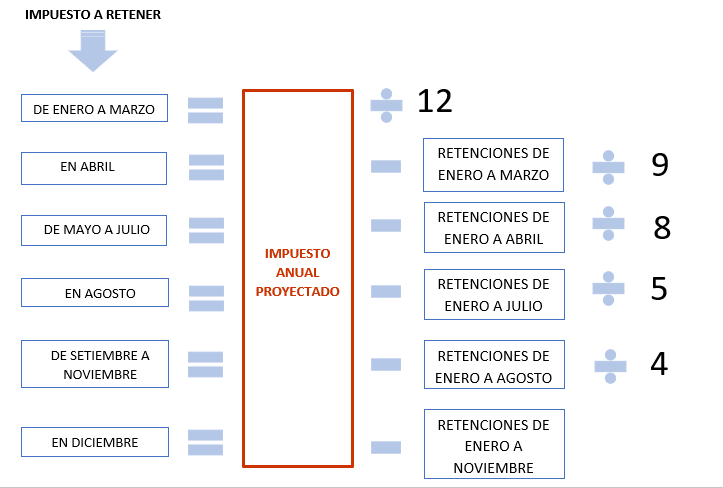

| Paso 4 |

El impuesto anual proyectado, para la retención de cada mes se fracciona así: Enero a Marzo:

Abril:

Mayo a Julio:

Agosto:

Setiembre a Noviembre:

Diciembre:

|

Nota

El monto de la retención mensual NO ES FIJA. Puede variar cuando la remuneración ha variado en el transcurso del año. Por ejemplo: en los meses de Julio y Diciembre que se perciben las gratificaciones, o el mes en que se recibe alguna bonificación o utilidad.

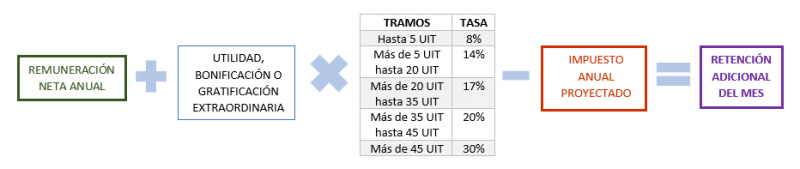

En el mes en el que se paguen utilidades, gratificaciones o bonificaciones extraordinarias

Se realizará una retención adicional al cálculo anterior, como se detalla en el siguiente esquema:

| Paso 1 | A la Remuneración Neta Anual (resultado obtenido en paso 2 de la tabla anterior) sumar la utilidad, gratificación o bonificación extraordinaria. |

|---|---|

| Paso 2 | Al resultado obtenido en el paso 1, se le aplica las tasas progresivas acumulativas: 8%, 14%, 17%, 20% y 30%. |

| Paso 3 | Al resultado obtenido en el paso 2, se resta el Impuesto Anual Proyectado (resultado obtenido en el Paso 3 de la tabla anterior), determinando así, la retención adicional del mes. |