Son los ingresos que las personas naturales obtienen por la realización de actividades u operaciones establecidas en el artículo 24 de la Ley del impuesto a la Renta, el cual establece que, son rentas de segunda categoría las ganancias obtenidas por:

- La venta de inmuebles

- La cesión definitiva de derechos de llave, marcas, patentes o similares.

- Los intereses generados por la colocación de capital.

- Los intereses y cualquier ingreso recibido por socios de cooperativas como retribución por el capital aportado. (Excepto cooperativas de trabajo)

- Regalías

- Rentas vitalicias

- Obligaciones de no hacer

- El vencimiento de un contrato de seguro de vida (por la ganancia determinada por la diferencia entre el valor actualizado de las cuotas pagadas y la suma total recibida).

- La atribución de utilidades, rentas o ganancias de capital, provenientes de Fondos de Inversión - FI, Patrimonios Fideicometidos de Sociedades Titulizadoras - PFST, incluyendo las que resultan de la redención o rescate de valores mobiliarios emitidos en nombre de los citados fondos o patrimonios, y de Fideicomisos Bancarios- FB.

- Los dividendos y cualquier otra forma de distribución de utilidades.

- Las operaciones realizadas con Instrumentos Financieros Derivados- IFD.

- La venta, redención o rescate de valores mobiliarios.

Precisiones

En la venta de inmuebles

Se paga el impuesto sobre la ganancia obtenida como resultado de la diferencia entre el valor de adquisición del inmueble, actualizado con el Índice de Corrección Monetaria establecido por el Ministerio de Economía y Finanzas (del mes y año de adquisición), y el valor de venta.

Excepciones. No se paga impuesto cuando:

- El inmueble fue adquirido con anterioridad al 2004.

- El inmueble es la casa- habitación del vendedor.

- El inmueble es vendido a un precio menor o igual al monto pagado para su adquisición. No hay ganancia.

- La venta constituye renta de tercera categoría porque existe habitualidad en la venta de inmuebles.

En estos casos se debe presentar al notario la "Comunicación de no encontrarse obligado a efectuar el pago del impuesto definitivo 2da categoría" para que pueda elevar la compraventa a escritura pública.

Nota: Debe entenderse como casa habitación aquel inmueble ocupado que permanezca en propiedad del vendedor por lo menos 2 años y que no esté destinado exclusivamente al comercio, industria, oficina, almacén, cochera o similares.

Se presumirá que existe habitualidad en la enajenación de inmuebles a partir de la tercera venta que se produzca en un año; por lo que corresponderá pagar renta de tercera categoría con una tasa del 10% o 29.50%, dependiendo si la ganancia supera o no las 15 UIT.

En la venta de valores mobiliarios

Se paga impuesto de la venta de acciones y participaciones representativas del capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, obligaciones al portador u otros valores al portador y valores mobiliarios.

La ganancia obtenida por el rescate de participaciones de Fondos Mutuos o Fondos de Inversión también se encontrará afecto al pago del impuesto a la renta de segunda categoría.

Si producto de tu inversión en Fondos Mutuos o Fondos de Inversión obtienes dividendos, dicho ingreso también se encontrara afecto al pago del impuesto a la renta de segunda categoría.

Exoneración:

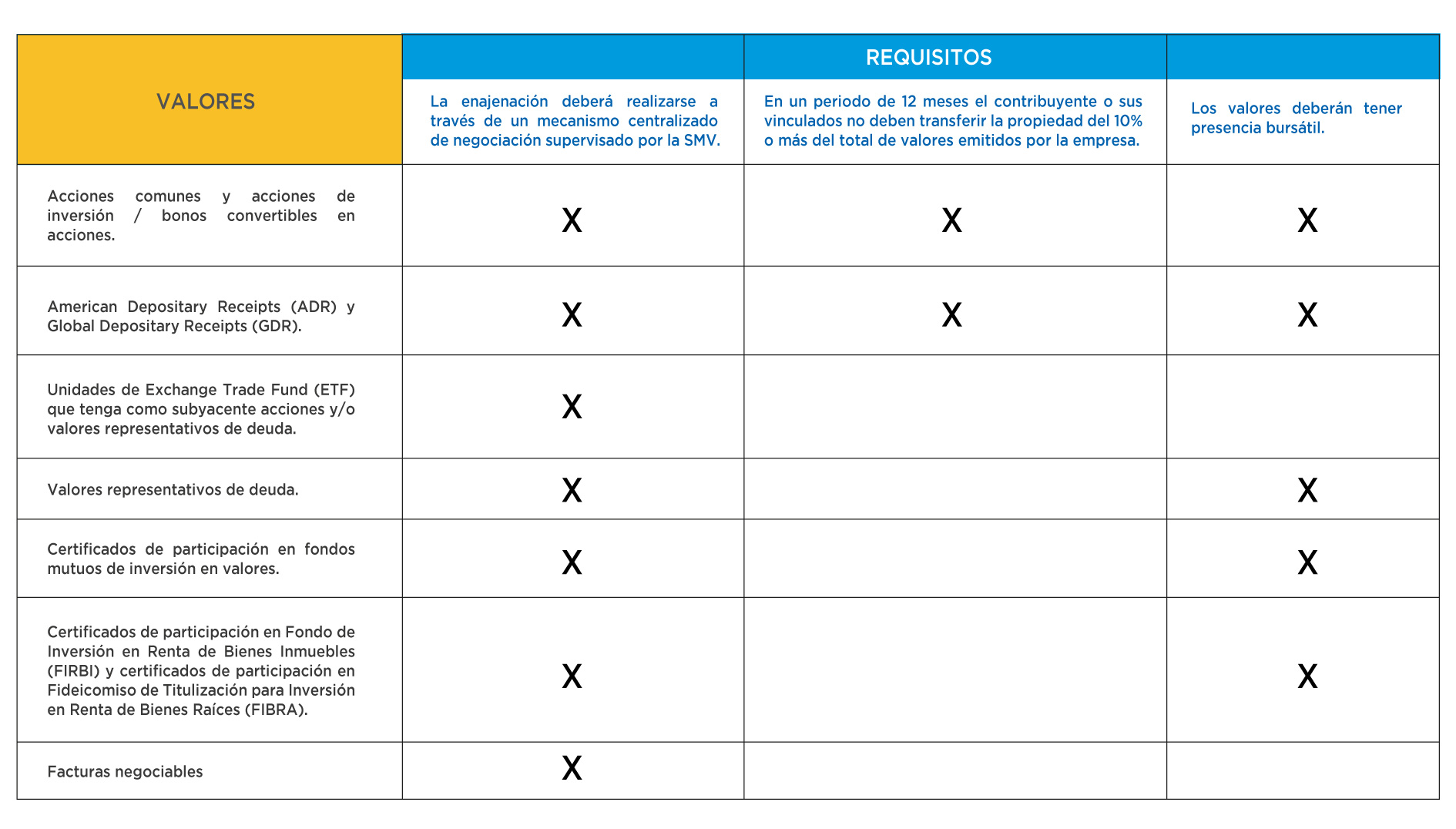

Mediante Decreto de Urgencia Nº 00005-2019-SMV/01 se modificó la Ley N° 30341, por lo que a partir del 1 de enero de 2020 hasta el 31 de diciembre de 2023, están exoneradas las rentas provenientes de la enajenación de:

En caso no se cumpla con los requisitos la operación efectuada se encontrará gravada con tasa normal sobre ganancias por rentas de capital (valores mobiliarios).

Asimismo, de acuerdo a la Ley N° 31662 (vigente desde el 01 de enero 2023):

- La exoneración es aplicable a las ganancias de capital generadas por una persona natural, sucesión indivisa o sociedad conyugal.

- La exoneración aplica hasta las primeras cien (100) UIT de la ganancia de capital generada en cada ejercicio gravable.

A continuación se presenta el siguiente cuadro de referencia:

Dividendos y otras formas de distribución de utilidades

Paga impuesto la retribución al capital invertido, o el rendimiento que genera dicho capital producto de la inversión. Así mismo, pagan impuesto las utilidades que las personas jurídicas distribuyen entre sus socios, asociados, titulares o personas que las integran, puede ser en efectivo o en especie, así como otras formas de distribución de utilidades que establezca la Ley del Impuesto a la Renta.

El contribuyente no está obligado a emitir comprobante de pago, bastará con que su cobro conste en un Medio de Pago y/o una nota contable que así lo evidencie.

Otras rentas de segunda categoría como intereses, regalías, derechos de llave, marca, patentes, rentas vitalicias, obligaciones de no hacer, etc.

Pagan impuesto los intereses generados por préstamos, los ingresos recibidos por regalías por derechos de autor, los ingresos recibidos por la cesión definitiva o temporal de derechos de llave, marca, patentes o similares, los ingresos recibidos por el uso de una marca de un producto para venta en el mercado, etc.

Las personas naturales sin negocio que no generan habitualmente ganancias por concepto de intereses por préstamos otorgados a favor de empresas, podrán solicitar a la SUNAT la emisión y entrega del Formulario Nº. 820 - Comprobante por Operaciones No Habituales, en la medida que la referida operación la realice por única vez o, no la realice de manera reiterada, frecuente o acostumbrada.

Por otro lado, si efectúa préstamos de manera habitual, el contribuyente tendrá que obtener su RUC y emitir comprobante de pago (boletas o facturas) cada vez que perciba los intereses por los préstamos realizados.

No existe infracción tributaria por no otorgar el Formulario N° 820 – Comprobante por operaciones No Habituales. Las personas naturales sin negocio solo están obligadas a otorgar comprobantes de pago cuando son habituales.