Obligados a declarar y pagar

El empleador (agente de retención) debe, además de retener, declarar en la Planilla- PLAME y pagar mensualmente a la SUNAT el impuesto retenido, siempre que la Remuneración Bruta Anual sea mayor a 7UIT.

El trabajador no está obligado a presentar Declaración Anual si percibe exclusivamente rentas de quinta categoría, salvo que solicite devolución de retenciones en exceso o con motivo de la deducción adicional de 3 UIT.

Si tienes más de un empleador:

- La retención la realizará el empleador que pague la mayor remuneración. Para esto, el trabajador debe presentar (al empleador que le pague la mayor remuneración) una Declaración Jurada donde incluya la remuneración percibida de otros empleadores y el detalle de la remuneración que te paga cada uno de ellos, con la finalidad que éste haga la retención por la totalidad de los ingresos. Una copia de esa Declaración Jurada debes entregar a los otros empleadores para que no se le practique la retención. Si variara tu remuneración tambien la debes comunicar al empleador que te paga el mayor sueldo.

La retención de Quinta categoría la puedes verificar en tu boleta de pago.

- Si deseas saber si tu empleador está pagando la retención a la SUNAT, puedes ingresar a SUNAT Operaciones en Línea con tu Clave SOL y generar el Reporte de Rentas y Retenciones, para ver el paso a paso ingresa aquí.

- Asimismo, de manera anual puedes obtener el certificado de rentas y retenciones.

Aquellos trabajadores que cambie de empleador en el transcurso del año generarán el “Reporte de rentas y Retenciones” a partir del quinto día hábil de terminado el vínculo laboral, debiendo:

- Remitir dicho reporte a través de SUNAT Operaciones en Línea al correo electrónico del nuevo empleador al generarlo o,

- Entregarle una representación impresa del citado reporte, dentro de los trece (13) días calendario, en caso contrario se tendrá por no entregado.

Debe tener en cuenta:

El trabajador deberá presentar una declaración jurada a su nuevo empleador, adicional a la entrega del reporte mencionado, en caso se presente alguna de las siguientes situaciones:

a. El(los) anterior(es) empleador(s) le ha(n) devuelto al trabajador retenciones en exceso, en cuyo caso en la referida declaración deberá indicar el monto devuelto.

b. En el Reporte de Rentas y Retenciones no se encuentra la información de la remuneración percibida y retención efectuada correspondiente al mes en el que termina la relación laboral, en cuyo caso en la declaración debe indicarse dicha información.

El nuevo empleador podrá verificar si el “Reporte de Rentas y Retenciones” ha sido emitido a través de SUNAT Operaciones en Línea, de la siguiente manera:

- a) Si ha recibido el citado reporte en su correo electrónico, deberá ingresar a SUNAT Virtual y ubicar el rubro “Opciones Sin Clave SOL”, luego ingresar a “Otras Consultas” y seleccionar “Validación de Documentos con Firma Digital” y seguir las instrucciones que señale el sistema, hasta que se genere el “mensaje de validación”.

- b) Si ha recibido una representación impresa del reporte, deberá escanear el Código QR para acceder al PDF del reporte y verificar si existe coincidencia entre la representación impresa y el PDF del reporte que visualiza, pudiendo obtener una representación impresa de este PDF.

El nuevo empleador podrá realizar lo señalado en el párrafo anterior dentro de los veinte (20) días calendario de generado el reporte.

Si luego de la validación se determina que el reporte remitido o entregado al nuevo empleador no ha sido generado a través de SUNAT Operaciones en Línea, se considera que el trabajador no cumplió con efectuar la acreditación a que se refiere el primer párrafo del inciso c) del artículo 41 del Reglamento.

Si deseas conocer las contribuciones, aportes y retenciones de 4ta o 5ta categoría que ha efectuado tu empleador puedes hacer la consulta online con tu clave SOL, para ver el paso a paso de como solicitar tu Reporte de Rentas y contribuciones, presiona aquí

Adicionalmente, si necesitas enviar información a entidades financieras sobre el cumplimiento del pago de tu deuda tributaria, para que sea considerada al fijar condiciones cuando solicitas un crédito, puedes generar en SUNAT un Reporte Tributario para Terceros, vía online, para ver el paso a paso de como solicitarlo presiona aquí.

Retenciones

A continuación te mostramos los pasos que realiza tu empleador para determinar la retención mensual de Quinta categoría.

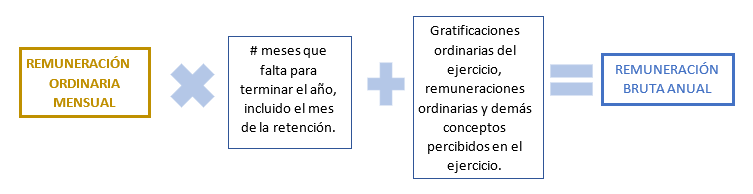

| Paso 1 | La remuneración mensual puesta a disposición del trabajador, se multiplica por el número de meses que falte para terminar el ejercicio, incluyendo el mes al que corresponde la retención. A dicho resultado se le suma las gratificaciones ordinarias, las remuneraciones y demás conceptos que se hubieran puesto a disposición del trabajador en los meses anteriores del mismo ejercicio. |

Importante: Aun cuando el contrato sea por plazo inferior a un año, la proyección equivale a multiplicar la remuneración mensual por el número de meses que falte para acabar el año. Informe SUNAT N° 220-2003.

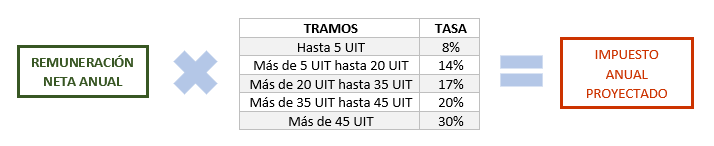

| Paso 2 | Al resultado obtenido en el paso 1 se le resta el monto equivalente a las 7 UIT (para el 2024 la suma de S/. 36,050) |

| Paso 3 | Al resultado obtenido en el paso 2, se le aplica las tasas progresivas acumulativas, determinándose así el Impuesto Anual Proyectado. |

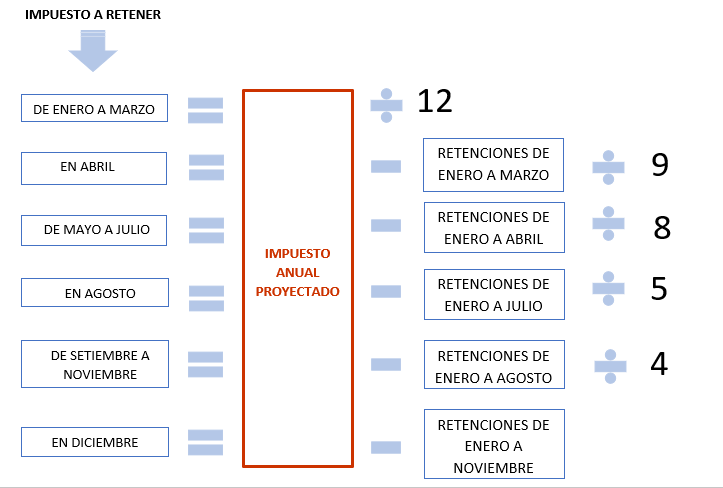

| Paso 4 |

El impuesto anual proyectado, para la retención de cada mes se fracciona así: Enero a Marzo:

Abril:

Mayo a Julio:

Agosto:

Setiembre a Noviembre:

Diciembre:

|

El monto de la retención mensual NO ES FIJA. Puede variar cuando la remuneración ha variado en el transcurso del año. Por ejemplo: en los meses de Julio y Diciembre que se perciben las gratificaciones, o el mes en que se recibe alguna bonificación o utilidad.

- Si el agente de retención no cumple con la obligación de retener el impuesto, será sancionado.

- Si las retenciones realizadas por tu empleador no cubren el impuesto a la renta anual y no hubiera regularizado las retenciones omitidas, podrás efectuar el pago del impuesto dentro del plazo de vencimiento para la declaración jurada anual, teniendo en cuenta las siguientes pautas:

| SI TIENES RUC | SI NO TIENES RUC |

|---|---|

|

Formulario N° 1662 (Físico o Virtual) Periodo: 13/AAAA Código: 3073 |

Formulario Virtual N° 1673 Periodo: 13/AAAA Código de Tributo: 3073 ó 3051 |

También podrás realizar el pago en:

En SUNAT Virtual

A partir del 01 de diciembre del 2022, podrás utilizar el servicio ¨Pagos sin Clave SOL" por el cual podrás presentar el Formulario Virtual N° 1662-Boleta de Pago o el Formulario Virtual 1673-Boleta de Pago-Otros de corresponder.

En App Personas y Emprender

A través del APP Personas y App Emprender podrás realizar el pago de tributos desde la palma de tu mano, ingresando a la opción Declaraciones y Pagos/Boletas de pago generando el Formulario Virtual N° 1662-Boleta de Pago.

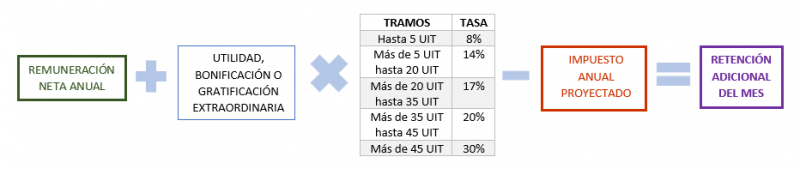

En el mes en el que se paguen utilidades, gratificaciones o bonificaciones extraordinarias

Se realizará una retención adicional al cálculo anterior, como se detalla en el siguiente esquema:

| Paso 1 | A la Remuneración Neta Anual (resultado obtenido en paso 2 de la tabla anterior) sumar la utilidad, gratificación o bonificación extraordinaria. |

|---|---|

| Paso 2 | Al resultado obtenido en el paso 1, se le aplica las tasas progresivas acumulativas: 8%, 14%, 17%, 20% y 30%. |

| Paso 3 | Al resultado obtenido en el paso 2, se resta el Impuesto Anual Proyectado (resultado obtenido en el Paso 3 de la tabla anterior), determinando así, la retención adicional del mes. |

Cálculo del Impuesto anual

El Impuesto a la Renta de Quinta Categoría se determina de manera anual y del siguiente modo:

|

Paso 1: |

Determinar la Renta Bruta Anual de Quinta categoría |

Se suman las 12 remuneraciones, gratificaciones y otros conceptos sujetos a Rentas de Quinta Categoría. |

|---|---|---|

|

Paso 2: |

Se deducen 7 UIT |

Para el 2024, la UIT es de S/ 5,150. Las 7 UIT equivalen a S/ 36,050 |

|

Paso 3: |

Por el exceso de 7 UIT se aplican las tasas progresivas acumulativas. |

Tasas aplicables a partir del ejercicio 2015

| TRAMOS | TASA |

|---|---|

| Hasta 5 UIT | 8% |

| Más de 5 UIT hasta 20 UIT | 14% |

| Más de 20 UIT hasta 35 UIT | 17% |

| Más de 35 UIT hasta 45 UIT | 20% |

| Más de 45 UIT | 30% |

Cuando el empleador realiza el cálculo de la retención mensual no toma en cuenta la deducción de 3 UIT, toda vez que estos gastos pueden variar de un trabajador a otro y están supeditados a ciertos requisitos. Estos gastos deben deducirse al año.