Cálculo del Impuesto

El cálculo del impuesto se determinará de acuerdo al tipo de ingreso o ganancia obtenida:

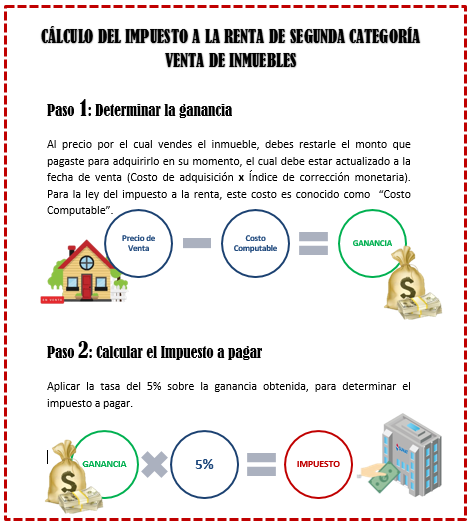

En la venta de Inmuebles

El cálculo del impuesto se determina descontando el costo actualizado del inmueble al precio de venta, sobre ese resultado que es la ganancia obtenida se le aplica la tasa del 5%.

Se debe tener en cuenta que existen reglas específicas para determinar el costo computable del inmueble:

• Para Inmuebles adquiridos a título oneroso

Referido al pago realizado por la compra de un inmueble. Para que este pago sea considerado como costo computable debe ser bancarizado y quedar registrado en la escritura pública que otorga el Notario.

El monto que pagaste por la compra del inmueble (valor de adquisición) será actualizado con los índices de corrección monetaria que establece el Ministerio de Economía y Finanzas, aplicado al año y mes de adquisición del inmueble.

• Para inmuebles adquiridos a título gratuito

Referido a inmuebles adquiridos sin mediar pago alguno, por ejemplo en una herencia, anticipo, donación o legado. En este caso, para inmuebles adquiridos con anterioridad al 01 de agosto del 2012, el costo computable será el valor de autovalúo ajustado por el índice de corrección monetaria aplicado al año y mes de adquisición.

Los inmuebles adquiridos a título gratuito a partir del 01 de agosto del 2012 no tendrán costo computable, salvo que pueda acreditarse fehacientemente el costo de adquisición que le correspondía al transferente que cede gratuitamente el inmueble.

Importante:

Podrán formar parte del costo computable el valor de la construcción y el importe de las mejoras incorporadas con carácter permanente.

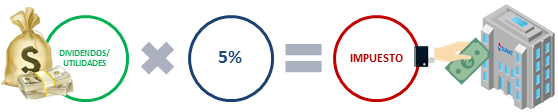

Para dividendos y cualquier otra forma de distribución de utilidades

El cálculo del impuesto se determina aplicando la tasa del 5% sobre el ingreso obtenido por dividendos y cualquier otra forma de distribución de utilidades.

Para las ganancias obtenidas por otras rentas de segunda categoría

El cálculo del impuesto se determina aplicando la tasa del 6.25% sobre la renta neta, equivalente al 5% sobre la renta bruta.

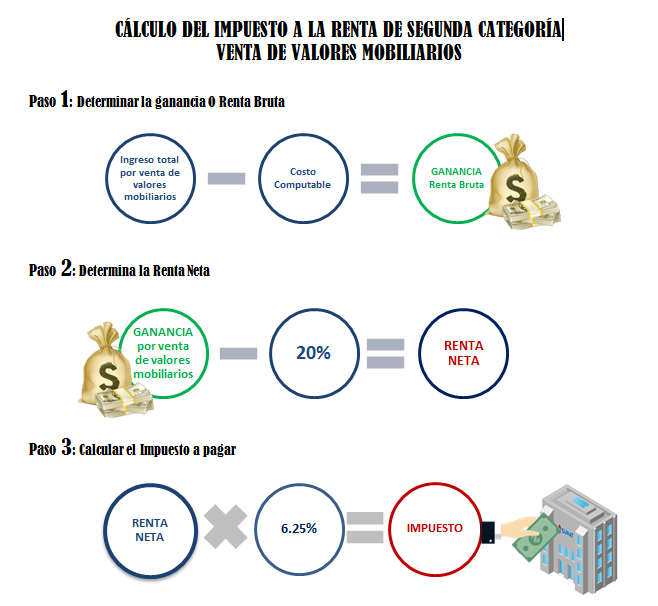

Para las ganancias obtenidas por la venta de valores mobiliarios

A fin de determinar el monto a pagar por el impuesto referido, primero tienes que calcular el monto correspondiente a la renta bruta, la misma que la obtendrás realizando lo siguiente:

- La renta bruta se determina mediante la diferencia entre el ingreso neto total proveniente de dicha operación y el costo computable de los bienes.

- Asimismo el ingreso neto total resultante de la enajenación de bienes lo establecerás deduciendo (descontando) del ingreso bruto las devoluciones, bonificaciones, descuentos y conceptos similares que correspondan a las costumbres de la plaza. Por otro lado, para que puedas determinar el costo computable en el supuesto de enajenación de valores mobiliarios que generan renta de segunda categoría, debes tomar en cuenta lo siguiente:

- Si los valores mobiliarios hubieren sido adquiridos a título oneroso, es decir si pagaste para su venta, el costo computable será el costo de adquisición, al cual se le agregarán los gastos incurridos con motivo de su compra.

En el caso de las acciones y otros valores mobiliarios que hayan sido adquiridas a título gratuito, debes tomar en cuenta lo siguiente:

- Si adquiriste acciones y otros valores mobiliarios de una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, el costo computable será igual a cero, salvo que puedas acreditar de manera fehaciente, el costo que le correspondía a quien te vendió las acciones antes de la transferencia.

- Si adquiriste las acciones de una persona jurídica, el costo computable es el valor de ingreso al patrimonio, el cual es el valor de mercado, determinado de acuerdo a lo establecido en el artículo 32 de la Ley del Impuesto a la Renta.

- Otros supuestos de adquisición y su determinación del costo computable respectivo, se encuentran regulados en el artículo 21 de la Ley del Impuesto a la Renta.

El cálculo del impuesto se determina identificando primero la renta bruta, que estará dada por la diferencia existente entre el ingreso neto total y el costo computable. Luego se descontará el 20% sobre la ganancia para determinar la renta neta y se aplicará la tasa del 6.25%.

Para las transferencias realizadas en operaciones que sean liquidadas por CAVALI (Institución de Compensación y Liquidación de Valores), esta realizará la retención del 5% sobre la ganancia (diferencia entre el ingreso producto de la enajenación y el costo computable registrado en la referida Institución).

Declaración y formas de pago

Veamos a continuación cómo realizar la declaración y pago, de acuerdo al tipo de ingreso o ganancia obtenida:

En la venta de inmuebles

La declaración y el pago del impuesto a la renta de segunda categoría por la venta de un inmueble, debe realizarse hasta el mes siguiente de recibido el pago, de acuerdo al último dígito de RUC, y según el calendario de vencimientos de obligaciones mensuales establecido por la Sunat, consignando como período tributario el mes en que se percibió el ingreso.

En la práctica, el pago del impuesto se realiza antes de la declaración, debido a que el Notario exige su exhibición como requisito previo para elevar la minuta de compraventa a escritura pública.

En ese sentido, la declaración y pago del impuesto se puede realizar de dos formas.

Declaración y pago conjunta

Se realizará en la fecha que se recibe el pago por la venta del inmueble, a través del Formulario Virtual N° 1665. Para hacerlo sigue estos pasos:

- Desde Sunat Virtual, con tu Usuario y Clave SOL ingresa a Mis Declaraciones y pagos.

- Dirígete a Pago y presentación de otras declaraciones y selecciona “Renta Segunda Categoría - 1665”, llena la información requerida siguiendo las indicaciones del sistema, luego haz clic en “Agregar a Bandeja” y “Presentar/Pagar/NPS”.

- Se presentará una pasarela de pago con 4 opciones, selecciona una de las siguientes alternativas disponibles para pagar renta de segunda categoría:

- Con cargo en cuenta bancaria, siempre y cuando hayas celebrado previamente un convenio de afiliación con tu banco. Disponible en Scotiabank, Interbank, BBVA Continental, BCP, Citibank, Banco GNB, BanBif, Banco Pichincha, Banco de Comercio y Banco Santander.

- Con cargo en tarjetas de crédito y/o débito, disponible para Visa, Mastercard, American Express (AMEX) y Diners Club International. Para Visa y Mastercard, deben estar afiliadas a Verified by Visa y Secure Code, respectivamente. También se encuentra habilitado la opción de pago con YAPE.

Asimismo, se han habilitado las tarjetas internacionales VISA y MasterCard para el pago de obligaciones tributarias y aduaneras por medio de la web de SUNAT (mis declaraciones y pagos y plataforma Desktop), APP SUNAT, APP Personas, APP Emprender y el sistema Pago sin Clave SOL, este beneficio ayudará a los contribuyentes y usuarios de comercio exterior a realizar sus pagos.

- Mediante NPS, una vez generado el código podrás efectuar el pago en cualquier oficina del Scotiabank, Interbank, Banco de Crédito BCP, BBVA Continental, Nación, BanBif, Comercio y GNB. También puedes efectuar el pago en los Agentes: BCP, MultiRed, e Interbank. Además, en los portales web del Scotiabank, Interbank, BCP, Comercio y GNB; o en las App móvil de los bancos BCP, GNB, Scotiabank, Comercio, Interbank y en la plataforma Págalo.pe.

Declaración y pago por separado:

En esta opción se realizará primero el pago del impuesto, utilizando el Formulario 1662 - Boleta de Pago (Sistema Pago Fácil) en la red bancaria autorizada. Luego, se deberá efectuar la declaración oportunamente (dentro de los plazos establecidos para no incurrir en una infracción), mediante Formulario Virtual 1665, registrando el pago efectuado en la casilla “Pagos previos”.

El pago se podrá realizar a través de 3 formas:

- Por Internet: En el portal web de los bancos Scotiabank y Banco de Comercio, y en la plataforma PAGALO .PE del Banco de la Nación.

- En Agentes Corresponsales: Disponible en Interbank, BanBif y en el Servicio Rapidito del Banco de la Nación.

- En Agencias Bancarias: En los establecimientos de los bancos: BCP, Scotiabank, Interbank, BBVA, Banbif, Banco de Comercio y Banco de la Nación.

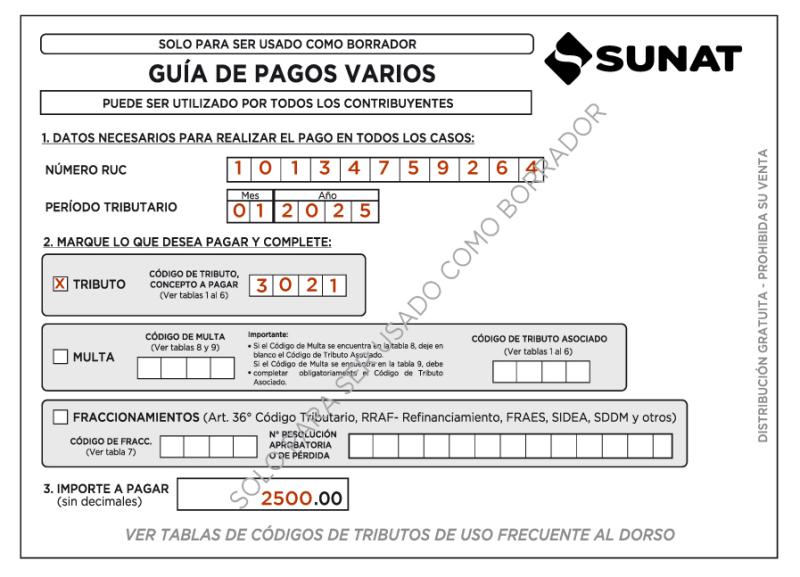

Para realizar el pago sólo debes comunicar verbalmente al cajero que deseas hacer un pago a la SUNAT y proporcionar la siguiente información: Número de RUC, período tributario, tributo e importe a pagar. O puedes utilizar la Guía de Pagos Varios donde anotarás los datos necesarios.

En SUNAT Virtual

A partir del 01 de diciembre del 2022, podrás utilizar el servicio ¨Pagos sin Clave SOL" por el cual podrás presentar el Formulario Virtual N° 1662-Boleta de Pago.

En App Personas y Emprender

A través de las APP's Personas SUNAT y Emprender SUNAT podrás realizar el pago de tributos, multas, valores y fraccionamientos de forma rápida y sencilla desde la palma de tu mano. Para ello, ingresa a la opción "Declaraciones y pagos" y selecciona la opción "Boletas de pago".

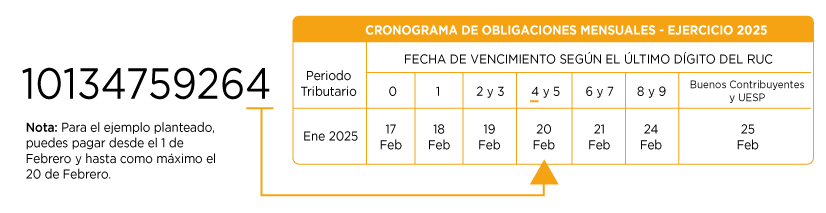

Ejemplo: Si vendes tu inmueble en enero del 2025, tu guía sería así:

Y la declaración deberá realizarse mediante Formulario Virtual 1665, como máximo hasta el 20 de febrero, fecha establecida en el cronograma de vencimientos mensuales para el dígito 4:

Sea que la venta la formalices mediante Escritura Pública o mediante formulario registral, debes tomar en cuenta lo siguiente:

Sujetos | Obligaciones |

| El vendedor deberá presentar ante el Notario: | Tratándose de enajenaciones sujetas al pago del Impuesto: el comprobante o el formulario de pago que acredite el pago del Impuesto. Tratándose de enajenaciones no sujetas al pago del Impuesto:

La citada comunicación se deberá efectuar mediante el siguiente formato: Comunicación de no encontrarse obligado a efectuar el pago del impuesto definitivo 2da categoría Para el caso de enajenaciones de inmuebles adquiridos antes del 1.1.2004: se deberá presentar, el documento de fecha cierta en que conste la adquisición del inmueble, el documento donde conste la sucesión intestada o la constancia de inscripción en los Registros Públicos del testamento o el formulario registral respectivos, según corresponda. |

| Notario deberá: | Verificar que el comprobante o formulario de pago que acredite el pago del Impuesto corresponda al número del Registro Único de Contribuyentes del enajenante. Insertar los documentos de presentación obligatoria por parte del enajenante referidos anteriormente, en la Escritura Pública respectiva. Archivar junto con el formulario registral los documentos anteriormente detallados. El Notario, de ser el caso, sólo podrá elevar a Escritura Pública la minuta respectiva, cuando el enajenante le presente el comprobante o formulario de pago o los documentos señalados anteriormente. |

Para que puedas informarte sobre la forma de declarar y pagar el impuesto ingresa aquí

En el caso de dividendos y cualquier otra forma de distribución de utilidades

La declaración y pago del impuesto tiene carácter definitivo y la realizan las personas que abonen la renta por dividendos o utilidades (agentes de retención), vía retención en el momento que se percibe el dividendo o utilidad, a través del Formulario Virtual 617 Otras retenciones.

Las retenciones se abonarán al fisco en las fechas y lugares establecidos para realizar los pagos a cuenta mensuales del impuesto.

Para las ganancias obtenidas por otras rentas de segunda categoría

Estas rentas se liquidan vía retención, su pago es definitivo, cancelatorio y se realizará en el momento en que se percibe la renta. El comprador (contribuyente sujeto al régimen general de tercera), deberá proceder a la retención del impuesto al momento de efectuar el pago, a través del Formulario Virtual 617 – Otras Retenciones; caso contrario el mismo contribuyente deberá declarar y pagar el impuesto a través del Formulario Virtual N° 1665.

Para las ganancias obtenidas por la venta de valores mobiliarios

En la enajenación, redención y rescate de valores mobiliarios, la forma de determinación es vía retención por parte del pagador, en el caso que no haya sido sujeto a las retención, se presentará el Form. 1665 o se regularizará a través de la declaración jurada anual FV N° 709.

Para más información sobre venta de inmueble: